Ecobonus

L’agevolazione consiste in una detrazione fiscale dall’Irpef o dall’Ires ed è concessa quando si eseguono interventi che aumentano il livello di efficienza energetica degli edifici esistenti.

CHE COS’È L'ECOBONUS

È un’agevolazione fiscale sugli interventi di RISPARMIO ENERGETICO che dà diritto ad una detrazione fiscale fino al 50% della spesa sostenuta.

L’Ecobonus è rivolto agli interventi di riqualificazione energetica degli edifici esistenti, come la sostituzione di infissi, finestre, portoncini esterni, a patto che vengano rispettati i requisiti tecnici stabiliti dalla normativa, in particolare i valori di trasmittanza termica (Uw) specifici per la zona climatica in cui si trova l’immobile.

La nuova Legge di Bilancio 2025 stabilisce che per le spese sostenute sull’unità immobiliare adibita ad abitazione principale dai titolari di diritto di proprietà o di diritto reale di godimento è prevista una detrazione fiscale pari al 50% per le spese sostenute nel 2025, mentre si riduce al 36% per le altre unità immobiliari.

Il massimale di spesa agevolabile è pari a 60.000 € per unità immobiliare, con la detrazione suddivisa in 10 rate annuali di pari importo.

Per accedere all’Ecobonus è inoltre obbligatoria la trasmissione della documentazione all’ENEA entro 90 giorni dalla conclusione dei lavori.

QUALI REQUISITI DEVE AVERE L'IMMOBILE?

L’ecobonus è applicabile a qualsiasi tipologia di immobile, purché alla data di inizio lavori sia:

- “esistente”, cioè accatastato o con richiesta di accatastamento in corso;

- di qualsiasi categoria catastale, anche se rurali, compresi quelli strumentali per l’attività d’impresa o professionale, merce o patrimoniali;

- in regola con il pagamento di eventuali tributi;

- dotato di impianto di riscaldamento funzionante o riavviabile tramite una manutenzione anche straordinaria.

(Attenzione: questo requisito non è richiesto nel caso di interventi di sostituzione/installazione di schermature solari e/o chiusure oscuranti).

QUALI LAVORI SONO AMMESSI ALL'ECOBONUS?

Sono ammessi alla detrazione le spese relative a quegli interventi che portano ad una riduzione delle dispersioni termiche dell’edificio.

Per quanto riguarda gli interventi di sostituzione di finestre comprensive di infissi, le spese detraibili riguardano:

- la fornitura e posa in opera di infissi esterni o di porte d’ingresso in sostituzione di quelli esistenti;

- le integrazioni e sostituzioni dei componenti vetrati;

- la fornitura e posa in opera di chiusure oscuranti (scuri, persiane, avvolgibili e relativi elementi accessori) sostituite simultaneamente agli infissi (o al solo vetro) oggetto di intervento.

Per quanto riguarda gli interventi di sostituzione o coibentazione del cassonetto, le spese detraibili riguardano:

- la coibentazione o sostituzione dei cassonetti nel rispetto dei valori limite delle trasmittanze previste per gli infissi esterni;

- la fornitura e posa in opera di avvolgibili e relativi elementi accessori sostituite simultaneamente ai cassonetti oggetto di intervento;

- Per quanto riguarda gli interventi di sostituzione o nuova installazione di schermature solari e/o chiusure oscuranti, le spese detraibili riguardano:

- la fornitura e la posa in opera di chiusure oscuranti (ovvero scuri, persiane, avvolgibili) e/o di schermature solari (veneziane interne, esterne o integrate).

Oltre alle spese per i manufatti, sono sempre detraibili le manodopere per la messa in opera dei beni, le spese professionali connesse all’intervento, le opere provvisionali e accessorie, l’IVA nel caso di privati o di aziende che non compensano l’IVA.

Ricordiamo che anche se l’Ecobonus è un incentivo applicabile agli interventi di manutenzione ordinaria deve sempre rispettare le pertinenti norme nazionali e locali, vigenti in materia urbanistica, edilizia, di efficienza energetica e di sicurezza (impianti, ambiente, lavoro) soprattutto quando queste obbligano il contribuente all’apertura di un titolo abilitativo depositato od ottenuto prima di iniziare i lavori e/o emettere la prima fattura di acconto.

A CHI SPETTA L'INCENTIVO?

Possono essere beneficiari dell’Ecobonus tutti i contribuenti residenti e non residenti in Italia, anche se titolari di reddito d’impresa, che possiedono o detengono l’immobile oggetto dell’intervento e ne sostengono le spese.

I requisiti principali che deve avere il beneficiario sono tre:

1. essere un soggetto legittimato a sostenere le spese su quell’immobile;

2. pagare le spese tramite bonifico parlante (tranne nel caso di titolari di reddito di impresa);

3. essere titolari di qualsiasi tipo un reddito e quindi pagare le tasse in Italia.

La detrazione spetta:

- ai detentori dell’immobile, a condizione che siano in possesso del consenso all’esecuzione dei lavori da parte del proprietario e che la detenzione dell’immobile risulti da un atto (ad esempio un contratto di affitto o di comodato d’uso, anche gratuito) regolarmente registrato al momento di avvio dei lavori e sussista al momento del sostenimento delle spese ammesse alla detrazione;

- al familiare convivente del possessore o detentore dell’immobile oggetto dell’intervento, ovvero il coniuge, i parenti entro il terzo grado e gli affini entro il secondo grado (suoceri, generi, nuore, cognati);

- al futuro acquirente se è stato stipulato un contratto preliminare di vendita dell’immobile regolarmente registrato all’AdE e se è stato immesso nel possesso dell’immobile, ovvero se il venditore gli ha consegnato le chiavi e quindi implicitamente gli ha dato il permesso di iniziare i lavori anche se il rogito non è ancora stato concluso.

L’Ecobonus, a differenza del Bonus Casa e del Bonus Sicurezza, può essere utilizzato anche dalle aziende!

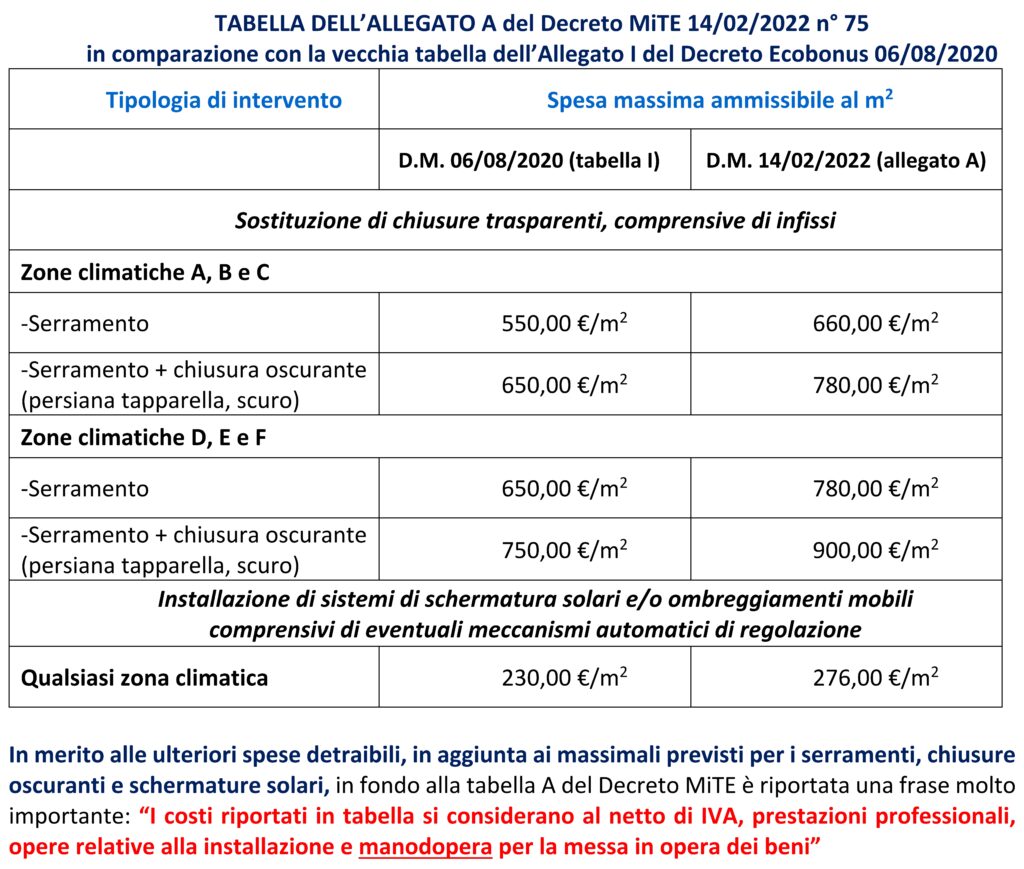

QUAL E' LA SPESA MASSIMA AMMISSIBILE?

Dal 16 marzo 2022 con la pubblicazione in Gazzetta Ufficiale n. 63 del “Decreto del Ministro della Transizione Ecologica del 14/02/2022, n. 75 – (Decreto MiTE) tutti gli interventi di Ecobonus, oltre al massimale globale di detrazione pari a €60.000,00 per i serramenti, a cui si potrebbero aggiungere altri € 60.000,00 per le schermature solari e/o chiusure oscuranti (queste ultime se installate senza sostituire gli infissi), il contribuente deve sottostare anche alla verifica dei massimali unitari riportati nella seguente tabella:

Gli importi per queste voci possono essere quantificati dal serramentista basandosi sui prezzi medi di mercato basandosi sul prezzario DEI che viene aggiornato 2 volte all’anno.

Ricordiamo che il massimale unitario detraibile, stabilito dalla legge, non è concepito per mettere in detrazione qualsiasi scelta di acquisto del cliente, ma solo per consentire la detrazione di quella parte che lo Stato ritiene equa e sostenibile e non certo per scaricare il costo di manufatti di lusso sulla collettività.

Erogazione dell’incentivo

In merito alla tipologia di bonifico necessario, i privati devono necessariamente sostenere le spese con bonifico bancario o postale parlante dal quale risulti la causale del versamento per interventi finalizzati al risparmio energetico, il codice fiscale del beneficiario della detrazione e la partita IVA del fornitore.

Nel caso in cui il cliente acceda ad un finanziamento, la finanziaria dovrà comunque effettuare un bonifico parlante al fornitore inserendo i dati del cliente come dati del beneficiario.

Una volta richiesta la detrazione, l’importo verrà rimborsato tramite l’erogazione di 10 rate annuali.

COSA VORRESTI ACQUISTARE DA NOI GRAZIE ALL’ECOBONUS?

Vi ricordate lo sconto in fattura del 50%?

Vi ricordate lo sconto in fattura del 50%? Affrettatevi, l’incentivo scade tra poco!

Affrettatevi, l’incentivo scade tra poco!